Gate交易所介绍|Gate注册、

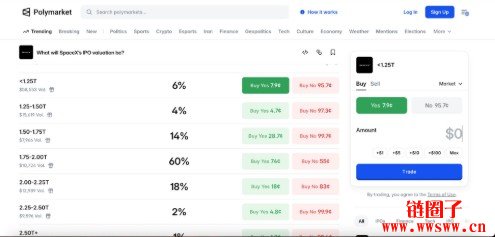

SpaceX (Space Exploration Technologies Corp.)由 Elon Musk 于 2002 年创立,是全球领先的商业航天企业。其核心竞争力在于可重复使用火箭技术、Starlink 卫星互联网服务以及下一代 Starship 运载系统。2026 年,SpaceX 正处于从私营向公众公司转型的关键期,已秘密提交 IPO 文件,计划 2026 年 6 月左右上市,可能成为历史上规模最大的 IPO 之一。值得注意的是,当前二级市场对 SpaceX 的估值已达到约 1.2–1.5 万亿美元,此外,Polymarket 预测市场显示 SpaceX IPO 收盘市值超过 1.5 万亿美元的概率高达 90%(其中 1.5T–2.0T 区间为领跑结果,概率 74%),这一快速攀升的估值充分体现了市场对 SpaceX 从私营向公众公司转型的强烈信心。

本报告聚焦 SpaceX 的运营表现、财务估计、当前估值及未来增长潜力,提供客观分析。

SpaceX 已从“火箭公司”转型为“卫星互联网 + 航天基础设施”平台企业,其主要业务与现金流高度融合,Starlink 已成为核心增长引擎和主要利润来源,正快速从“烧钱”项目转向高毛利经常性收入,并已进入正现金流阶段,显著支撑公司整体财务健康。

● Starlink 卫星互联网:核心增长引擎与现金流支柱。截至 2026 年初,在轨卫星近 10,200 颗,用户数已突破 1,000 万(2025 年底约 920 万)。业务覆盖消费级、企业级、海事、航空及 Starshield(军用)。Starlink 订阅收入毛利率远高于传统发射业务,已成为公司最稳定的经常性收入来源,2026 年单独收入预计约 200 亿美元(几乎翻倍),其中消费级订阅约 113 亿美元。Starlink 正带动公司 EBITDA 与自由现金流大幅改善,已全面进入正现金流阶段。

● 发射服务:Falcon 9 / Falcon Heavy 是目前主力运载火箭。2025 年完成约 167 次发射,2026 年目标 140–180 次(部分来源预测更高),累计 Falcon 系列发射已超 638 次,成功率极高。2026 年收入预计约 4.4 亿美元(2025 年水平,可能持平或略增,因 Starship 逐步接棒),为现金流提供稳定但非主导支撑。

● Starship 下一代系统:仍在测试阶段,但被视为革命性产品,可大幅降低每公斤发射成本,支持月球基地、火星殖民及大规模 Starlink V3 卫星部署。2026 年将开始承担更多商业与探索任务,一旦实现全复用与高频发射,将进一步释放现金流潜力并打开万亿级太空经济空间。

● 其他:NASA / 美国政府合同(2026 年预计仅占总收入约 5%),以及与 xAI 的合并(2026 年 2 月完成,带来 AI 数据中心在轨部署潜力)。

当下,SpaceX 财务高度依赖 Starlink 订阅收入(毛利率远高于传统发射业务)。

● 2025 年实际估算(已披露数据):

○ 总收入:150–160 亿美元。

○ 净利润:约 80 亿美元。

○ Starlink 贡献占比:50%–80%,其中订阅与硬件销售约 104 亿美元。

● 2026 年预测:

○ 总收入:220–250 亿美元(同比增长约 50%)。

○ Starlink 单独收入:约 200 亿美元(几乎翻倍),其中消费级订阅约 113 亿美元。

○ 用户数预测:年底达 1,680 万–1,700 万。

○ EBITDA 与自由现金流:预计大幅改善,Starlink 已进入正现金流阶段。

收入结构拆解(2026 年估算):

● Starlink(消费 + 企业 + 海事 + 航空):≈ 79%–80%。

● 发射服务:≈ 4.4 亿美元(2025 年水平,2026 年可能持平或略增,因 Starship 逐步接棒)。

● 政府 / 其他:≈ 5%–10%。

Starlink ARPU(平均用户收入)稳定,国际市场价格较低但用户增长迅猛,海事与航空高端业务拉高整体盈利能力。

SpaceX 估值在过去一年快速攀升,主要驱动因素是 Starlink 规模化与 IPO 预期。

● 历史二级市场估值:

○ 2025 年 12 月:8000 亿美元(内部股份回购价 421 美元/股)。

○ 2026 年 2 月(xAI 合并后):1.25 万亿美元。

○ 2026 年 4 月当前二级市场参考:约 1.2–1.4 万亿美元。

● IPO 目标估值(2026 年 6 月左右):

○ 主流预期:1.5 万亿–1.75 万亿美元。

○ 拟募资金额:500–750 亿美元(可能刷新历史纪录)。

○ 对应 2025 年收入倍数:约 80–100 倍(高增长科技公司特征,而非传统航天 1–3 倍)。

● 长期估值预测:

○ 2030 年企业价值:约 2.5 万亿美元(基准情景),熊市 1.7 万亿、牛市 3.1 万亿。

○ 驱动:Starlink 收入规模化 + Starship 大规模运载 + 火星/太空数据中心等新业务。

当前估值已反映 Starlink 成为“现金牛”的现实,但仍隐含对 Starship 成功的高度乐观。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier