转为比特币")

6步将旧401(k)转为比特币

比特币正处于蓄势待发的阶段。根据市场分析,在当前积累期内,比特币价格可能在2.2万美元至4.2万美元区间波动,而新一轮多牛市有望将其推升至12万美元以上。许多人手中握有旧的401(k)退休账户,却不知如何优化配置。如果能将这些闲置资金转为比特币IRA(Individual Retirement Account),不仅能实现税务优惠,还能在比特币潜在牛市中实现免税增值。这正是越来越多美国投资者关注的焦点。本文介绍将旧401(k)转为比特币IRA的6大实用步骤,帮助您安全、高效地完成操作,同时探讨比特币IRA的核心优势、潜在风险及注意事项。

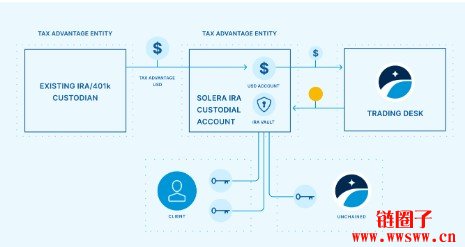

比特币IRA是一种自管退休账户,允许投资者将传统退休资金投资于比特币等另类资产。与普通IRA不同,自管IRA(Self-Directed IRA)可持有实物黄金、房地产或加密货币,而比特币IRA则专注于数字资产投资。通过合格托管人(如Unchained等平台),投资者能实现自我保管密钥,避免第三方单一风险点。这种模式结合了比特币的通胀对冲属性与IRA的税务递延或免税增长优势,成为退休规划的新选择。

传统401(k)通常由雇主托管,投资选项限于股票、债券等,费用较高且灵活性低。而比特币IRA允许直接持有比特币,实现长期增值潜力。转换后,资金可在税务优惠环境下增长:传统IRA递延纳税,Roth IRA符合条件则完全免税增长。同时,自管模式下,您掌握私钥,避免交易所或托管人黑客风险。数据显示,美国退休账户总规模超过35万亿美元,若部分转向比特币,将为投资者带来巨大机会。但需注意,转换涉及税务合规,建议咨询专业税务顾问。

比特币IRA的核心在于“自我保管”(self-custody)。传统加密托管平台可能面临单一故障,而多重签名(multisig)技术要求多个密钥共同授权交易,大幅提升安全性。接下来,我们一步步拆解转换流程。

步骤一:购买硬件钱包,确保资产离线安全

转换的第一步是准备安全存储工具。硬件钱包是比特币IRA的核心,能将私钥完全离线保存,防止网络攻击。推荐选择知名品牌,如Ledger Nano X、Trezor Model T或Coldcard Mk4。这些设备支持多签名设置,提供最高级别的保护。

购买时,优先从制造商官网直接下单,避免二手或第三方风险;若不便,也可从Best Buy等可信零售商采购。建议至少购买两个硬件钱包,用于后续多签名金库(vault)搭建。这一步看似简单,却奠定了整个IRA的安全基础。硬件钱包设置后,会生成种子短语(recovery phrase),务必手写备份并存放在多个物理安全地点,绝不拍照或存云端。一旦丢失,资金将永久无法找回。

步骤二:在专业平台创建账户

选定托管平台后,立即创建账户。以Unchained为例,访问官网,输入姓名、邮箱、电话并设置强密码。平台注重隐私保护,整个过程简便快捷。若担心操作复杂,可选择“礼宾导览”(Concierge Onboarding)服务,由比特币托管专家全程指导。

创建账户时,选择IRA类型:传统IRA(Traditional IRA)适合递延纳税,Roth IRA则适用于已缴税资金的免税增长。平台通常无首年设置费和账户费(第二年起可能收取固定年费,如250美元),交易费用透明公开。这一账户将成为您比特币IRA的“指挥中心”,所有资金流动均在此完成。

步骤三:正式设立比特币IRA账户

账户创建后,立即申请设立IRA。Unchained等平台支持比特币IRA,无需复杂审批,流程在线完成。您可选择传统或Roth选项,根据个人税务状况决定。设立后,平台会提供专属IRA金库,用于存储比特币。

值得一提的是,比特币IRA无需支付高额托管费,且第一年免费。这让转换门槛大幅降低。设立完成后,平台会指导您签署相关协议,确保符合IRS(美国国税局)规定。整个过程通常只需几分钟,但需仔细阅读条款,避免未来税务纠纷。

步骤四:搭建多签名金库,实现最高安全级别

这是比特币IRA区别于传统账户的关键。多签名金库(multisig vault)要求至少两个或更多私钥共同签名才能动用资金,彻底消除单一密钥故障风险。即使一个硬件钱包丢失或被盗,其他密钥仍能保护资产。

按照平台自助指南,连接硬件钱包,逐步创建金库。整个设置过程有详细图文指导,新手也能轻松完成。多签名不仅防黑客,还能防范人为错误或平台运营风险。这一步完成后,您的比特币IRA已具备机构级安全防护。

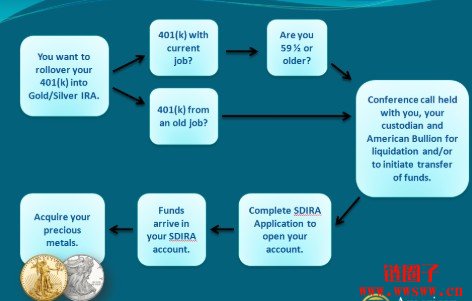

步骤五:执行401(k)或IRA资金转入

资金注入是转换的核心。通常有三种方式:IRA-to-IRA转移、401(k)-to-IRA rollover,或年度缴款。最常见的是将旧401(k)资金转入新IRA。

操作时,先联系原401(k)管理员,申请直接转账(direct rollover),避免个人经手以防税务罚款。若管理员要求开支票,收到后立即存入新IRA账户。平台交易柜台会自动将美元转换为比特币,并存入您的多签名金库。若原有IRA已持有比特币,还可进行“实物转移”(in-kind transfer),无需兑现现金,直接迁移资产。整个转账过程可能需2-4周,取决于原计划管理员效率。

注意:转账必须是“直接转账”,否则可能视为提款,触发所得税和10%罚款(59.5岁以下)。建议小额测试,确保流程顺畅。

步骤六:享受税务优惠的比特币增值

资金到位后,您的退休储蓄已正式转为比特币IRA。比特币在账户内增长完全免税(或递延纳税),结合其稀缺性与机构采用趋势,长期潜力巨大。平台通常收取固定年费,从第二年开始生效。

持有比特币IRA的最大优势在于“自我掌控”:您掌握密钥,无需依赖交易所或第三方。无论牛市如何演进,资产安全始终由您主导。同时,IRA规则限制了频繁交易,鼓励长期持有,这与比特币“数字黄金”的属性完美契合。

虽然流程清晰,但转换并非零风险。首先,税务合规至关重要:提前咨询CPA或税务律师,确认资格,避免意外征税。其次,平台选择需谨慎——优先支持多签名的自管服务商,如Unchained、iTrustCapital等。避免高费用或不透明的托管型IRA。

此外,市场波动是比特币固有风险。退休资金宜采用“美元成本平均法”逐步配置,而非一次性全仓。备份种子短语时,采用金属板等耐久材料,分散存放多地。旅行或搬家时,勿将硬件钱包与备份置于同一地点。最后,定期检查账户更新,关注IRS最新政策变化。

将旧401(k)转为比特币IRA,不仅是资产配置优化,更是拥抱金融未来的战略选择。在全球通胀压力下,比特币作为去中心化价值储存工具,正被机构广泛采用。萨尔瓦多已将其定为法定货币,更多国家正探索类似路径。对于普通投资者而言,这意味着退休金可在税务庇护下实现指数级增长。

然而,比特币IRA并非适合所有人。风险承受能力低、短期资金需求者应谨慎。转换前,评估个人年龄、收入及整体投资组合,确保比特币占比合理(通常建议5%-20%)。随着监管完善和技术进步,比特币IRA将变得更加便捷,成为主流退休工具之一。

通过以上6步,您已掌握将闲置401(k)转化为比特币IRA的完整路径。这不仅仅是资金转移,更是将控制权交还自己。比特币的未来充满无限可能,而您的退休梦想,正等待您亲手点亮。记住:比特币的安全,最终掌握在您手中。持续学习、谨慎操作,方能长期受益。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier